Ahlsell är en distributör av installationsprodukter, verktyg och förnödenheter till VVS, byggbolag, industri och kraftbolag. I en något förenklad mening är Ahlsell ett Bauhaus för företag med ett eget butiksnät, näthandel och återförsäljarnätverk. De omsätter runt 24 miljarder och är huvudsakligen verksamma i Sverige, Norge och Finland. 65 procent av försäljningen sker i Sverige, 20 procent i Norge och 12 procent i Finland. VVS produkter står för 48 procent av omsättningen, el för 30 procent och verktyg & förnödenheter för 22 procent.

Bolaget noterades av private equity firman CVC Capital Partners i slutet på oktober 2016.

Affärsmodell:

a) Produkter/tjänster som jag mer eller mindre vet kommer efterfrågas även om 20 år.

Själva tjänsten de erbjuder kommer sannolikt att finnas om 20 år. Det är däremot lite mer oklart om det är Ahlsell eller något annat bolag som levererar produkterna. De är även generalister och konkurrerar således inte genom att erbjuda något unikt utan mer på service och distribution. Det finns däremot i någon mening en smidighetsfaktor med att köpa från så få leverantörer som möjligt, där har Ahlsell en fördel av att vara etablerade. Största hotet är från andra internationella aktörer, mer nischade snabbfotade konkurrenter eller att deras kunder tar ett större ansvar själva med materialförsörjningen.

b) Redovisat positivt resultat (senaste 10 åren)

Nja, de har haft ett positivt EBITA resultat de senaste 10 åren, men eftersom bolaget varit kraftigt skuldsatt har själva resultatet efter skatt varit negativt under flera år.

c) Helst konjunkturoberoende intjäning

Ja, hyfsat, EBITA resultatet sjönk med 15 procent mellan 2008/2009 och cirka 10 procent mellan 2000/2001. Alla andra år har det stigit suggestivt. Det ska dock tilläggas att siffrorna är från årsredovisningen 2015 och innehåller en hel del fotnoter. Sannolikt för att skönmåla resultatet en aning.

d) Tillväxt

Ja, men ser ut som det skett till stor del genom förvärv. Organiskt steg omsättningen med 3 procent för helåret 2015 och för 2016 ser det ut som den kommer stiga med runt 7 procent. Det är byggmarknaden i Sverige som driver på. Sverige är den region som uppvisar högst tillväxt, men även Finland visar på tillväxt för 2016. EBITA har från 2005 stigit från 966 miljoner till 1 837 miljoner, motsvarande en tillväxttakt på runt 6,5% per år.

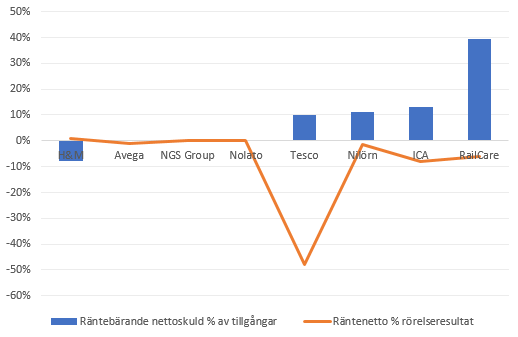

Balansräkning/storlek:

a) Helst mer eller mindre skuldfritt

Nej, efter alla turer verkar det som de har kvar ca 10 miljarder i banklån (de har inte publicerat någon rapport ännu efter notering). Det tidigare aktieägarlånet på runt 6,5 miljarder ska enligt prospektet bli kvittat mot aktier i samband med notering. Under 2015 löpte aktieägarlånen med en fast ränta på 10 procent och banklånen med en ränta på 4 procent. Räntekostnaderna för Q1-Q3 2016 ligger på nivån för banklånen, dvs 4 procent. Det är rimligt att anta att de ligger kvar eller förbättras något efter noteringen. Framöver kan vi således räkna på ett finansnetto runt -400 miljoner per år, givet att alla preferensaktier och aktieägarlån är borta. Något som jag tycker är oklart om de verkligen gör det.

b) Ej mindre än 300 miljoner i market cap

Ja

Utdelning:

a) Ger minst 3% i direktavkastning

Nej, bolaget har som utdelningspolicy att dela ut mellan 40 till 60 procent av nettovinsten. Givet mitt estimat för 2017, se värdering, skulle det ge en utdelning på 650 miljoner, eller motsvarande 2,8 procent av marknadsvärdet vid 53 kronor per aktie.

b) Delar inte ut mer än redovisad vinst

Aldrig delat ut pengar ännu.

Värdering:

a) Aldrig över p/e 25

Vinsten ser ut att kunna landa på 600 miljoner (280 Q1-Q3 + ((540-100)*0,78) för 2016, givet att allting står rätt till. Det skulle ge ett p/e tal på 38 för helåret 2016. För 2017 borde vi kunna landa på en vinst på ca 1300 miljoner (rullande 12 mån minus ny räntekostnad på ungefär 400 miljoner per år). Det skulle ge ett p/e tal på 18.

b*) Beroende på tillväxttal och alla ovan givna kriterier mellan p/e 5-25. Summering.

Ägarstrukturen har varit väldigt rörig i Ahlsell och bolag har varit och fortsatt är i viss mening väldigt skuldsatt. Den underliggande verksamheten verkar vara hyfsat stabil, även fast man kan ifrågasätta sanningshalten i en del siffror. Och, det verkar gå att växa, även fast det kanske sker i stor grad genom förvärv. Jag tycker värderingen för 2017 är något för hög för att man ska chansa på att allt faller väl ut. Även fast det finns en möjlighet, givet att situationen är rörig. Jag avvaktar, ska bli dock intressant att läsa årsbokslutet när den kommer i slutet på januari.